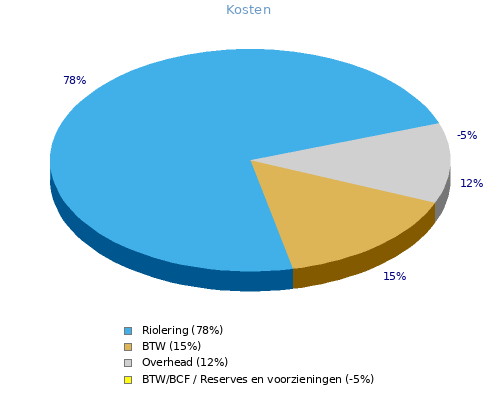

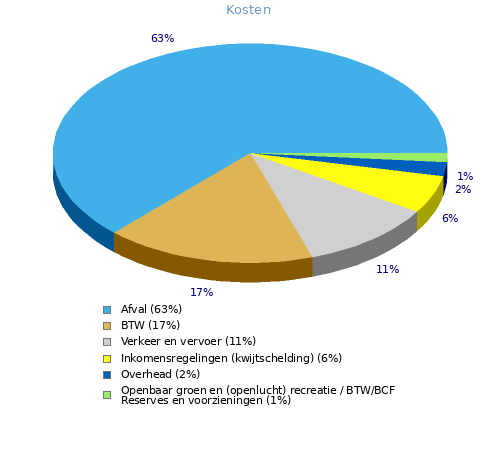

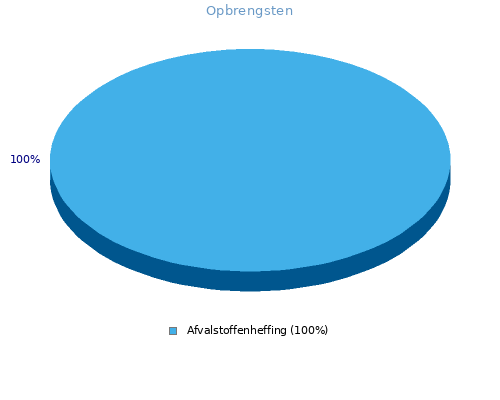

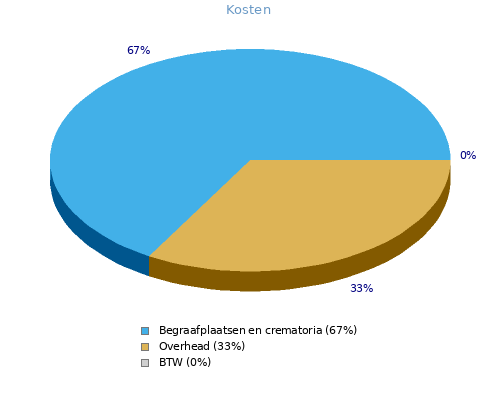

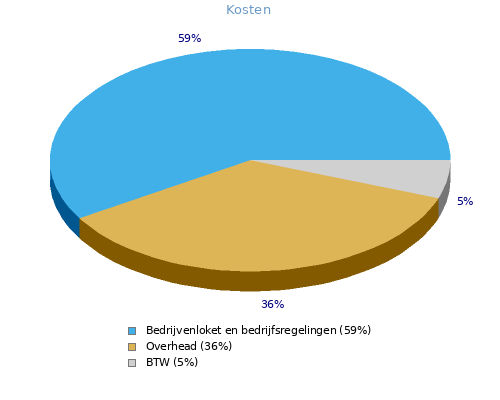

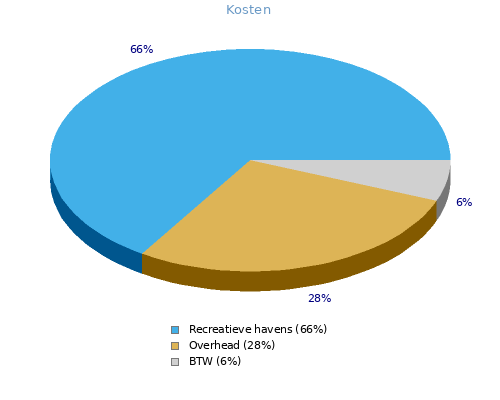

Berekening kostendekkendheid

De tarieven van de bestemmingsbelastingen en de rechten komen tot stand door het toerekenen van met deze belastingen samenhangende kosten. De tarieven mogen niet meer dan 100% kostendekkend zijn.

Op grond van het Besluit begroting en verantwoording provincies en gemeenten (BBV) wordt in de Paragraaf lokale heffingen een overzicht opgenomen van de kostendekkendheid van de tarieven van deze belastingen.

Bij de berekening van de kostendekkendheid van de tarieven worden de volgende uitgangspunten gehanteerd:

- Het vernieuwde BBV

- Handreiking kostentoerekening heffingen, rechten en tarieven van het Ministerie van BZK

- Model kostenonderbouwing model leges omgevingsvergunning van de VNG

- Laatste stand jurisprudentie

- Een berekend uurtarief voor de directe personele kosten

- Een berekend uurtarief voor de opslag overhead per productief uur

Overhead

De overhead is onderdeel van de toerekenbare kosten.

Het vernieuwde Besluit Begroting en Verantwoording schrijft voor dat de overhead niet meer onder afzonderlijke beleidsprogramma’s wordt geregistreerd, maar centraal onder één thema.

Bij de berekening van de overhead is uitgegaan van een berekening waarbij de totale overhead wordt gedeeld door het totale aantal fte dat rechtstreeks voor een taakveld werkt (dus exclusief de fte’s m.b.t. de overhead).

Het berekende bedrag aan overhead in de jaarrekening 2023 bedraagt € 36,9 miljoen. Aan de heffingen wordt het overheadbedrag per fte op begrotingsbasis toegerekend, namelijk afgerond € 71.900.